La crisis en Altri, ENCE y Navigator pone en cuestión la apuesta en Galicia por el eucalipto

El desplome bursátil de las tres pasteras es tal, impulsado por la caída del precio de la celulosa, que empieza haber rumores de fusiones tras la visita de técnicos de Altri a Lourizán. Algunos de los motivos de la crisis son coyunturales pero otros no.

Sin embargo, en los despachos de la industria papelera ibérica no hay nada que celebrar. Las tres gigantes del sector en la Península Ibérica, la gallega Ence, y las portuguesas Altri y Navigator, sufren un auténtico vía crucis bursátil.

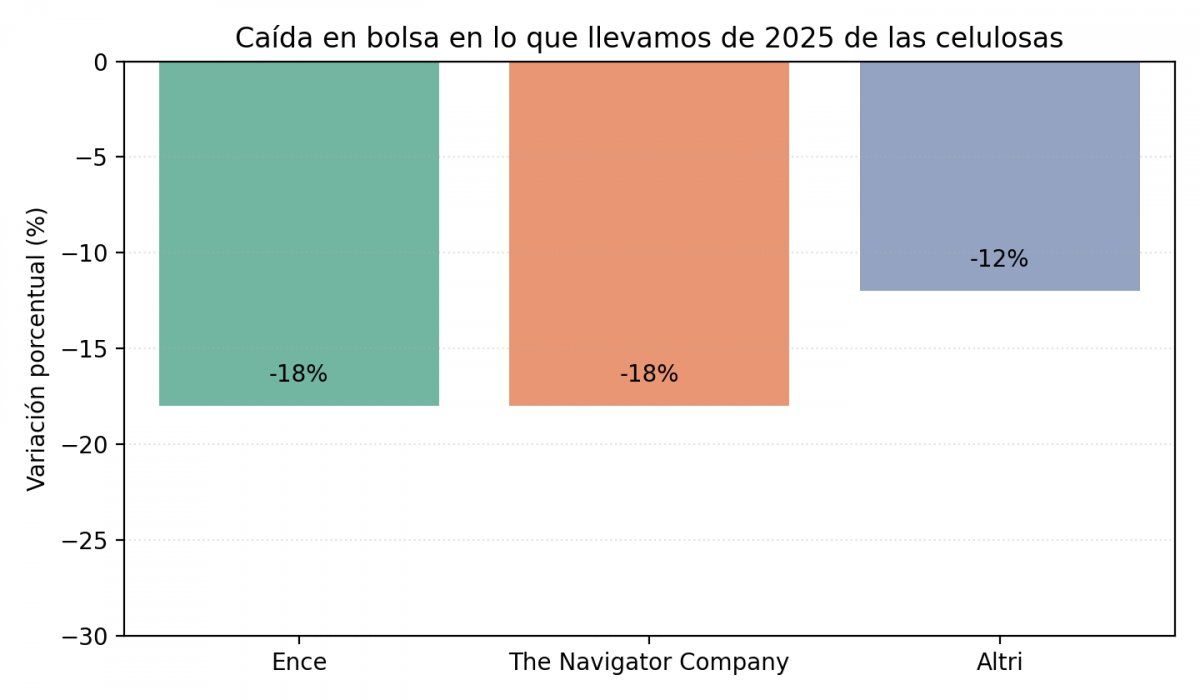

La pastera propietaria de la sede Pontevedra se hunde en torno a un 18% este año. Antes de que supiera que el Estado negaba subvenciones para el proyecto de Palas cotizaba al alza. Desde entonces ha perdido un 25%.

Sus competidoras lusas no lo están haciendo mejor. The Navigator Company, uno de los mayores productores europeos, presenta pérdidas bursátiles también del -18%. Altri, principal impulsora del polémico proyecto Gamma para una macrocelulosa y planta de lyocelle en Palas de Rei (Lugo), completa este trágico trío con una caída del -12%.

La crisis de las celulosas empieza a tener consecuencias directas y muy duras en Galicia, con la sombra de un Expediente de Regulación de Empleo (ERE) planeando sobre las frábricas de Ence en Pontevedra y de Navia en Asturias y una creciente inquietud en toda su cadena de suministro.

Ence ha puesto sobre la mesa de los sindicatos un plan de reestructuración de empleo para su planta de Pontevedra, un movimiento que ha generado la máxima inquietud en una comarca cuya industria auxiliar depende en gran medida de la actividad de la biofábrica. Los sindicatos, por su parte, han mostrado su total rechazo a cualquier medida de recorte de empleo, argumentando que la situación es cíclica y no estructural de la planta.

Además, hace semanas varias patronales de los transportistas que llevan el eucalipto a Lourizán (Pontevedra) y Navia se declararon en huelga por la decisión de la cotizada de bajarle los pagos por los portes.

Las preguntas que genera esta crisis son ineludibles: ¿Cómo pueden tres compañías solventes, líderes en su sector, hundirse de esta manera cuando la economía de España y Portugal resiste e incluso crece? ¿Qué sentido tiene apoyar su desarrollo -por ejemplo flexibilización la moratoria del eucalipto o apoyando la instalación de Altri- cuando el mercado de la pasta de papel tiene tan malas perspectivas?

La respuesta se encuentra a miles de kilómetros de Pontevedra o Lisboa. El problema de Ence, Altri y Navigator no está en la demanda local de folios o pañuelos, eso son migajas, sino en el mercado internacional de su materia prima estrella: la pasta de papel, también conocida como celulosa.

Estas empresas son productoras de una commodity global, y su precio no se decide en la Península Ibérica. Se fija en los mercados internacionales, donde un actor dominante marca el ritmo de la demanda: China.

El precio de la celulosa (concretamente la BHKP, la pasta de fibra corta de madera dura, como el eucalipto, que es la especialidad ibérica) ha vivido una auténtica montaña rusa que explica la crisis actual. Ence ha sido explícita en sus comunicaciones a la CNMV, culpando de sus pérdidas millonarias en los primeros trimestres del año directamente a esta "caída del precio de la celulosa. Las empresas venden su producto en dólares a un mercado global, por lo que la fortaleza de las economías ibéricas les resulta, en gran medida, indiferente. Lo que importa es el precio que fijen los grandes compradores asiáticos y europeos, y ese precio, aunque ha rebotado de sus mínimos, sigue en niveles muy problemáticos.

El sector viene de una euforia histórica. A finales de 2022 y principios de 2023, los precios tocaron el cielo, alcanzando picos de casi 1.400 dólares por tonelada. En ese momento, los beneficios de las papeleras se dispararon y registraron resultados récord. Pero la fiesta acabó abruptamente. La demanda se frenó en seco y el precio se desplomó, llegando a tocar un suelo dramático en 2024, hundiéndose hasta la zona de los 850 dólares.

Perdió más de un 40% de su valor desde los máximos. Aunque 2025 ha visto una ligera recuperación, el precio se ha estancado en un rango (entorno a los 900-950 dólares) que resulta insuficiente para cubrir la escalada de costes que sufren las fábricas europeas.

Hay que tener en cuenta industria papelera es profunda y tradicionalmente cíclica. Atraviesa fases de auge, donde los precios se disparan por la alta demanda, seguidas de valles profundos. El año 2023 fue de precios históricamente altos. Ante el temor a la escasez, la inflación y la ruptura de cadenas de suministro, los clientes (fabricantes de papel tisú, embalajes, pañales, etc.) hicieron acopio y acumularon enormes cantidades de material. Ahora, en 2025, esse paga la factura de esa euforia. El mercado vive una fase de "destocking" (liquidación de inventarios). Los clientes no están haciendo pedidos nuevos porque están consumiendo la celulosa que compraron y almacenaron el año pasado a precios mucho más altos, provocando un desplome de la demanda efectiva.

Este factor cíclico es, por definición, coyuntural. Los analistas del sector esperan que los inventarios de los clientes se normalicen y la demanda de pedidos se reactive, pero nadie sabe con certeza cuándo ocurrirá o con qué fuerza. A este ciclo se suma la incertidumbre regulatoria.

El mayor comprador del mundo, China, implementó en octubre de 2025 nuevas y estrictas regulaciones a la importación de pulpa reciclada. Aunque esto no afecta directamente a la pulpa virgen (la que produce Ence), ha generado una enorme volatilidad y nerviosismo en todo el mercado global de fibras de papel, alterando los flujos comerciales y añadiendo más presión a la baja sobre los precios en un mercado ya debilitado.

Bruselas aprieta, la competitividad se ahoga

No todos los problemas son temporales. El pesimismo que reflejan las cotizaciones en bolsa se debe también a un lastre estructural del que las empresas europeas no pueden escapar: los costes de la regulación medioambiental de la Unión Europea. El principal protagonista es el EU ETS (el mercado de derechos de emisión de CO2). Producir celulosa es un proceso que consume ingentes cantidades de energía, y aunque Ence presume de generar su propia energía renovable con biomasa, el proceso industrial sigue generando emisiones. Históricamente, el sector recibía la mayoría de estos permisos de emisión de forma gratuita, al considerarse una industria en riesgo de "fuga de carbono" (deslocalización).

Sin embargo, el nuevo paquete climático "Fit for 55" de la UE está eliminando progresivamente esas asignaciones gratuitas. Para 2034, habrán desaparecido. Esto significa que las pasteras deben comprar cada vez más permisos en el mercado abierto, donde el precio de la tonelada de CO2 se mueve en una horquilla de 80 a 90 euros. Este es un coste estructural, permanente y creciente que sus grandes competidores en Brasil (como el gigante Suzano) o en Indonesia simplemente no tienen. Esta desventaja competitiva es un lastre que merma los márgenes de las europeas de forma permanente.

Cuando el precio de la celulosa estaba en 1.400 dólares, estos costes se podían absorber. Ahora, con el precio global hundido, se convierten en una losa que destruye los beneficios. Las empresas ibéricas se ven atrapadas en una pinza mortal: sus costes fijos (regulación europea, energía, salarios) son altos y crecientes, pero sus ingresos (el precio de la celulosa) los fija un mercado global volátil y ahora deprimido. Esta es la raíz estructural de la crisis del sector, y los inversores lo saben, por eso penalizan la acción.

¿Fusión ibérica como única salida?

En este contexto de márgenes bajo asedio y necesidad de ganar escala para competir globalmente, los rumores de consolidación han vuelto con fuerza. En tiempos de crisis, los sectores se concentran para sobrevivir. En las últimas semanas, se ha intensificado el ruido en los mercados financieros tras detectarse la visita de un equipo de técnicos de la portuguesa Altri a las instalaciones de Ence. Aunque ninguna de las compañías ha hecho comentarios oficiales, algunos agentes en el mercado interpreta estos movimientos como el preludio habitual de un análisis de "due diligence" (auditoría interna) necesario para cualquier operación corporativa, ya sea una fusión o una adquisición.

La lógica del mercado es aplastante. La creación de un "campeón ibérico" de la celulosa, uniendo las fuerzas de Ence y Altri, daría lugar a un gigante con mayor capacidad de producción, más poder de negociación frente a los clientes globales y, sobre todo, la posibilidad de generar enormes sinergias optimizando costes. Podrían racionalizar la producción, consolidar la logística y fortalecer su posición financiera para aguantar los ciclos bajos del mercado y acometer las inversiones en descarbonización que exige Bruselas.

Sin embargo, tal fusión sería una pésima noticia para los miles de familias gallegas que se sacan un dinero vendiendo eucalipto a ENCE, Navigator o Altri. A menos compradores, menos capacidad para negociar buenos precios. De fondo, también una cuestión de mayor calado. Dado el altísimo coste ambiental que tiene el eucalipto, ¿hasta qué punto tiene sentido apostar el futuro económico del rural a una materia prima tan volátil?

Rueda defiende "una buena acogida en general" de la flexibilización de moratoria de eucaliptos

El PSdeG reclama al PP "eliminar" la "liberalización" de plantar eucaliptos y exige mantener una moratoria "real"

Medio Rural y la Asociación Forestal acuerdan trabajar conjuntamente en el plan 2021-2040 para el sector

Rueda defiende "una buena acogida en general" de la flexibilización de moratoria de eucaliptos

El PSdeG reclama al PP "eliminar" la "liberalización" de plantar eucaliptos y exige mantener una moratoria "real"

Medio Rural y la Asociación Forestal acuerdan trabajar conjuntamente en el plan 2021-2040 para el sector

Escribe tu comentario