Así son los colosos sudamericanos que pueden terminar con ENCE y Altri

Los problemas de Ence no son un hecho aislado, no son coyunturales, no se esfumarán si hay acuerdo entre plantilla y empresa en el ERE que se está negociando por ahora sin éxito, acuerdo que, por cierto, los sindicatos ven muy lejano. Al contrario, forman parte de un violento reajuste del mercado global provocado por la entrada en servicio de nuevas 'megafactorías' en Sudamérica. Son unos colosos de una magnitud que pondrá contra las cuerdas a los productores del viejo continente durante años, no solo a ENCE, también a las portuguesas Altri y Navigator. Eso si sobreviven, claro.

El año 2023 marcó un antes y un después. Tras un 2022 de beneficios récord, con la pulpa (BHKP) rozando máximos históricos, el mercado se desplomó a principios de 2023. La demanda del principal consumidor mundial, China, se ralentizó tras el fin de las restricciones post-COVID. Ya no se necesitaba tantísima celulosa para mascarillas justo en el momento en que una oleada de nueva capacidad de producción inundaba el mercado. Los precios cayeron en picado, y las empresas europeas, que actúan como "price-takers" (no tienen capacidad para influir en el precio que marca el mercado), vieron cómo sus márgenes, antaño muy golosos, se evaporaban.

Para Ence, el golpe fue demoledor. La compañía pasó de un beneficio neto de 247 millones de euros en 2022 a unas pérdidas de 24,7 millones en 2023, con un desplome similar de su Ebitda. La situación en 2025 no ha mejorado: la cotización de Ence en la bolsa española acumula una caída de casi el 27% en lo que va de año (a 25 de noviembre de 2025), cotizando en su mínimo anual.

Sus competidoras ibéricas, las portuguesas Altri y Navigator, navegan una tormenta similar: ambas se encuentran en el furgón de cola de la bolsa de Lisboa, con Altri tocando mínimos de hace año y medio. La cotización de las competidoras lusas de ENCE ha caído en torno al 20% en lo que llevamos de año. El desplome del sector de la celulosa en la Península Ibérica es tal que han comenzado a circular rumores de fusiones, sobre todo tras la visita de técnicos de Altri a la planta de Lourizán, rumores que ENCE desmiente de forma tajante.

La competencia de los nuevos gigantes

La raíz de esta crisis tiene nombres propios y se ubica en Sudamérica. Se trata de una nueva generación de plantas de celulosa con una escala y eficiencia que convierten en casi irrelevantes a las factorías europeas.

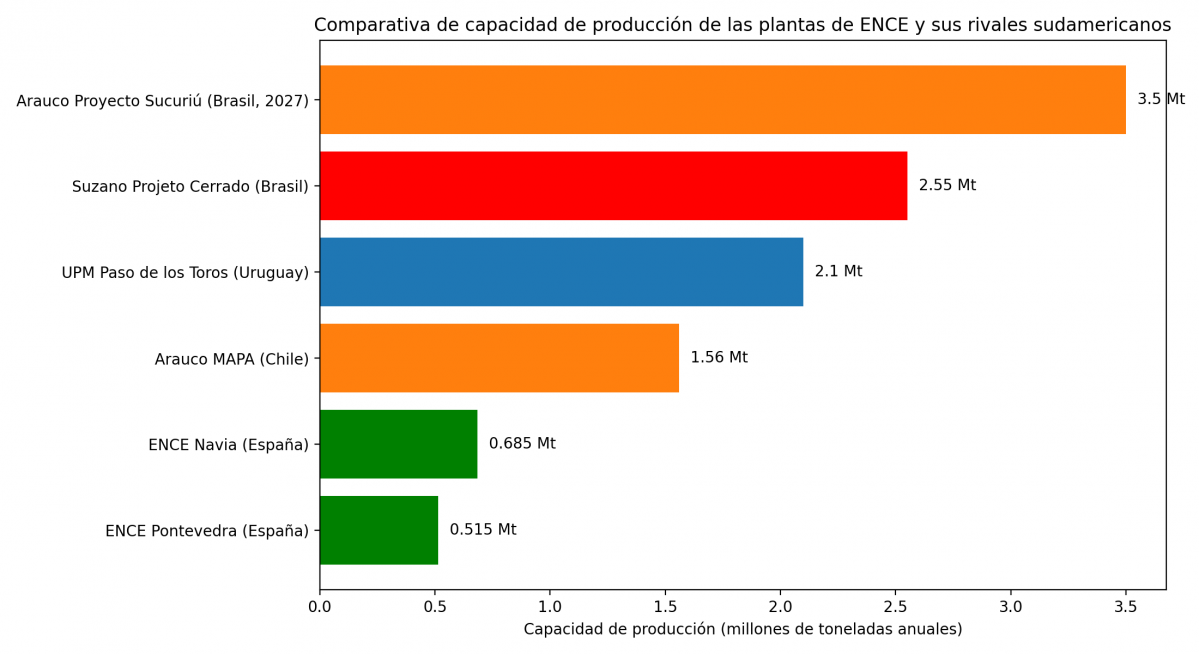

El primer gran golpe vino de Uruguay, con la puesta en marcha en abril de 2023 de la planta UPM Paso de los Toros, propiedad de la finlandesa UPM-Kymmene. Con una inversión de 3.470 millones de dólares, solo esta fábrica tiene una capacidad de producción de 2,1 millones de toneladas anuales. Para comparar, ENCE prevé invertir 120 millones de euros en Pontevedra para el periodo 2024-2028, sin aumentar líneas ni capacidad de producción, apenas un 4% de lo invertido por UPM en una sola planta.

A UPM Paso de los Toros se sumó en 2023 el Proyecto MAPA de la chilena Arauco, que añadió 1,56 millones de toneladas de capacidad. Y el golpe definitivo llegó a mediados de 2024 desde Brasil, con el arranque del Projeto Cerrado de la brasileña Suzano. Esta factoría, la línea de producción única más grande del mundo, añade por sí sola 2,55 millones de toneladas anuales al mercado.

Para poner estas cifras en contexto, la capacidad total de Ence en España es de 1,2 millones de toneladas, sumando las plantas de Pontevedra (515.000 toneladas) y Navia (685.000 toneladas). Es decir, la nueva planta de Suzano produce más del doble que toda la capacidad de Ence en España.

En poco más de dos años, entraron en el mercado internacional plantas con capacidad para 6,21 millones de toneladas sudamericanas. El problema para las europeas es que esta avalancha de oferta no ha terminado.

Arauco comunicó en septiembre de 2024 la construcción de su primera planta de celulosa en Brasil, el Proyecto Sucuriú en Mato Grosso do Sul, con una inversión de 4.600 millones de dólares y una capacidad de 3,5 millones de tonelada. El gigante forestal chileno espera que esté operativa en la segunda mitad de 2027, lo que añadirá otra avalancha de oferta al mercado.

Por su parte, en Paraguay planea un proyecto de la empresa Paracel en Concepción (de capital sueco), con otros 1,5 millones de toneladas destinadas fundamentalmente al mercado chino.

En definitiva, la oferta mundial ha crecido en más de 6 millones de toneladas en apenas dos años, un aumento imposible de absorber sin un desplome de precios. El futuro es negro, pues en 2027 entrarán en funcionamento otros 5 millones.

La batalla perdida de los costes

Frente a estos colosos, las plantas europeas tienen una desventaja estructural. Aunque gozan de ventajas en costes de flete (enviar pulpa desde Galicia a Europa cuesta unos 15 dólares por tonelada, frente a los 45 desde Brasil) y de una mejor certificación (el 100% del eucalipto gallego está certificado, frente a solo el 58% del sudamericano), pierden en la batalla clave: el coste de la madera.

El ciclo de crecimiento del eucalipto en Sudamérica es drásticamente más corto, y los costes de la tierra y la mano de obra son inferiores. Además, el eucalipto cada vez tiene peor prensa en España y Portugal. Galicia y el estado luso llevan años limitando su expansión con moratorias de diferente tipo.Las empresas portuguesas, de hecho, ya se quejande la "escasez de madera nacional", lo que dispara sus costes.

Curiosamente, las acciones de las propias compañías sudamericanas también sufren en bolsa por el bajo precio de la pulpa que ellas mismas han provocado. Las acciones de Suzano han caído cerca de un 21% en el último año, y las de la finlandesa UPM (inversora en Uruguay) acumulan una baja del 14% en 2025. Sin embargo, su base de costes ultrabaja les permite, en teoría, seguir siendo rentables incluso en este escenario de precios deprimidos, algo que para las europeas es una lucha por la supervivencia.

El error estratégico de Ence

Para Ence, esta situación es doblemente dolorosa, ya que supone la materialización de lo que muchos ven hoy como un error estratégico histórico. La compañía gallega supo ver este futuro hace dos décadas e intentó instalarse en Uruguay en los años 2000, mucho antes que UPM, con un proyecto de planta similar.

Sin embargo, Ence se topó con una fuerte contestación social y un grave conflicto diplomático con Argentina por miedo a la supuesta contaminación. La crisis financiera internacional que estalló en 2008 recortó sus posibilidades de captar capital para un proyecto valuado en más de 1.000 millones de euros fue la puntilla a su expansión al otro lado del Atlántico.

Ence acabó replegándose. En el año 2009, la compañía vendió la mayoría de sus activos forestales en Uruguay (principalmente a Arauco y Stora Enso) y abandonó definitivamente su aventura sudamericana, registrando por el camino unas pérdidas por deterioro de activos de más de 150 millones de euros. Hoy, UPM produce 2,1 millones de toneladas en el mismo país del que Ence se retiró.

Los problemas de Ence no son, por tanto, temporales o coyunturales, ni responden únicamente a la incertidumbre regulatoria sobre la prórroga de su polémica concesión en la ría. Su crisis es estructural. La factoría de Lourizán es hoy una planta de alta coste compitiendo en un mercado global inundado por productores de bajo costea escala gigantesca. Su supervivencia a largo plazo no vendrá de un rebote en el precio internacional de la pulpa, sino de su capacidad para especializarse en productos de mayor valor añadido, como las celulosas especiales para envases o productos higiénicos.

La empresa dice que tiene un plan de inversión para avanzar en ese camino pero alega que debe recortar costes en mano de obra para poder financiarlo. Una vía que rechazan los trabajadores de Ence en Pontevedra, que llevan semanas realizando huelgas. Los proletarios recuerdan que en los tiempos de bonanza Ence no aumentó sus salarios. Hay que recordar que el sector viene de una euforia histórica: a finales de 2022 y principios de 2023, los precios tocaron el cielo, alcanzando picos de casi 1.400 dólares por tonelada. Los trabajadores argumentan además que la supervivencia de la celulosa en la playa de Lourizán se debe, en gran medida, a la presión que ejercieron en la calle los propios operarios, que ahora se consideran traicionados.

Huelga en Ence Pontevedra puede seguir

ENCE, Altri y Navigator se enfrentan además a una presión regulatoria creciente, con normativas medioambientales más estrictas, como el Reglamento de Deforestación de la UE (EUDR), que exige una trazabilidad exhaustiva y añade costes burocráticos; unos sobrecostes que la mayoría de sus competidoras sudamericanas no sufren.

La esperada recuperación de los precios no resolverá la desventaja competitiva de base, que es estructural. La supervivencia de la planta gallega, de ENCE Navia y de las factorías en Portugal dependerá de su capacidad para especializarse en nichos de alto valor.

Por ahora, las negociaciones para el ERE no avanzan y la empresa amenaza que puede echar a todos los trabajadores. Fuentes sindicales explican a Galiciapress que el diálogo a "sen avances" y con "falta de información". Los sindicatos de la planta de Lourizán "seguimos considerando sen xustificación un despido colectivo". Los trabajadores están pendientes de una próxima reunión sobre la prolongación de la huelga que intermitente ha parado ENCE Pontevedra estas semanas.

¿Hay que replantear la política con el eucalipto? "Algunos encantados de que cerrase ENCE sin importarles las familias"

ERE en ENCE: El comité de Pontevedra mantiene la huelga tras la primera reunión

ENCE enmarca en la normalidad la visita de técnicos de Altri a Navia

Pedro Alonso: “Es necesario un referéndum sobre el eucalipto”

Técnicos de Altri visitan una fábrica de Ence aumentando los rumores de fusión

¿Hay que replantear la política con el eucalipto? "Algunos encantados de que cerrase ENCE sin importarles las familias"

ERE en ENCE: El comité de Pontevedra mantiene la huelga tras la primera reunión

ENCE enmarca en la normalidad la visita de técnicos de Altri a Navia

Pedro Alonso: “Es necesario un referéndum sobre el eucalipto”

Técnicos de Altri visitan una fábrica de Ence aumentando los rumores de fusión

Escribe tu comentario